🔥星空app官网版下载v.9.55.87-星空app优化汽车贷款最高披发比例-🔥星空app官网版下载v.9.55.87-星空app

□大河报·豫视频记者 祁驿 解元利 耿子腾

开封市民陈先生最近出动责任到郑州,思给我方买台车,“家里还有斗室子要装修,手头紧,是以要贷款”。他发现,最近的车市,不但有零首付购车,还推出了零利息购车,得知我方贷款20万元每年不错少还1.6万元利息的同期,陈先生也有疑问:“零利息购车有莫得什么铺张风险?”

多家车企推出零利息购车

7月1日,特斯拉发布了最新“五年0息”购车优惠计谋。以首付7.99万元为例,特斯拉Model Y后轮驱动版日供低至95元,Model Y长续航版日供低至118元;Model 3后轮驱动版日供低至85元,长续航版日供低至107元,比较圭臬决策,60期贷款分期可优惠约21227元。

这并不是特斯拉初度鸠合金融机构推出免息信贷福利,早在本年4月初,特斯拉就鸠合招商银行、吉利银行、成就银行、微众银行、交通银行、中国银行官宣“0利息”分期购车决策,主要针对Model 3/Y车型,那时的规章是60期免息决策需要参与官方置换购车才可享受,如今的金融决策不需要通过旧车置换,比较4月的计谋愈加无邪。

“免息金融计谋发布以来,通过分期购车的客户占比较闲居增多近一倍,到店和线上客户确实东谈主东谈主扣问并选拔5年免息计谋。”特斯拉区域认真东谈主对大河报·豫视频记者先容说,本月推出的0息步履莫得任何利息以及所谓的手续费,车主分期五年还清的用度和购车全款用度一致,不外办理贷款后思要提前还全款需要在分期满一年后,展位认真东谈主以为,他们的直营模式,给到客户莫得任何套路、领略透明的金融免息计谋,也让客户购车无忧,分期无忧。

除了特斯拉,还有多个汽车品牌齐有相同的金融决策。

此前,小米汽车、小鹏汽车均上线了金融优惠决策;本年5月,AITO问界推出了“0首付”及“5%超低首付”金融决策,涵盖AITO问界全系车型。

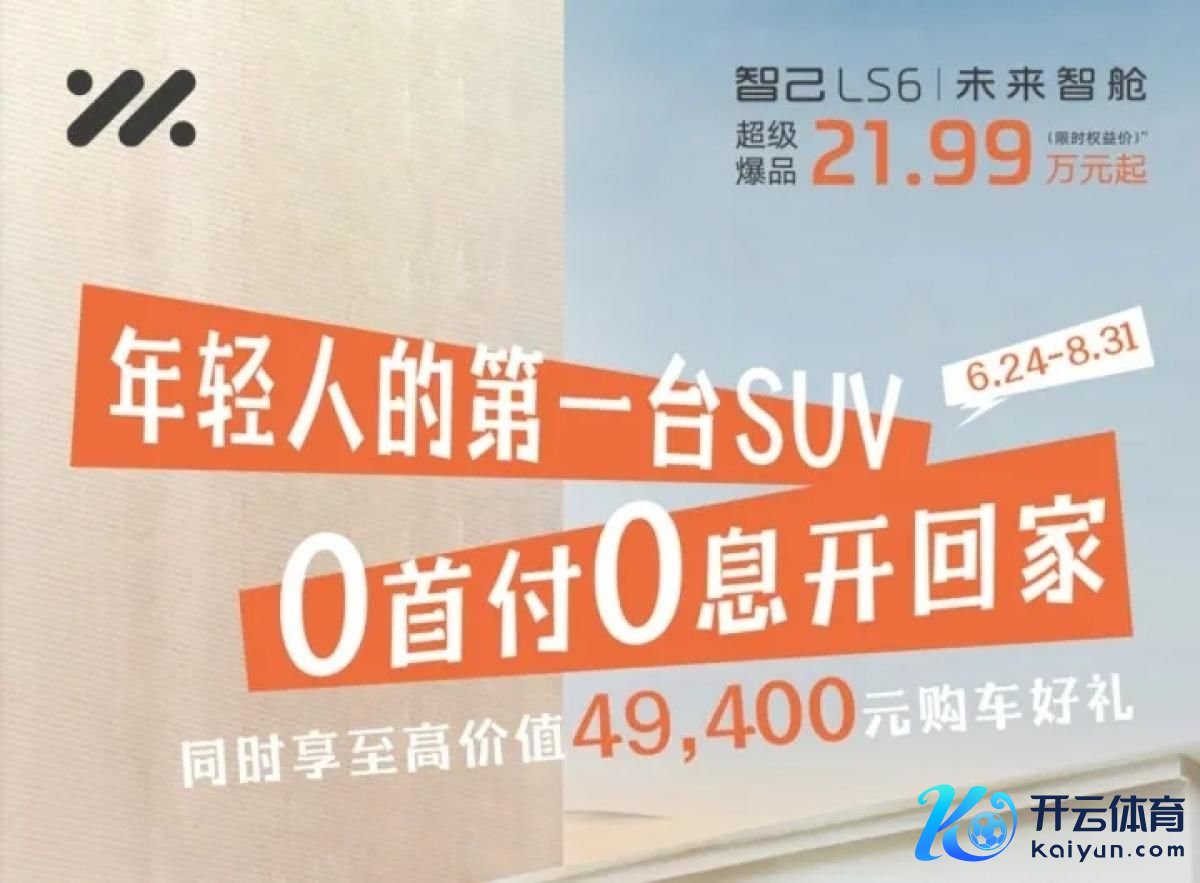

6月,智己LS6推出“0首付、0利息、低日供”购车金融计谋。

传统车企也在加入这场金融战,举例良马汽车最近也上线了多个车型三年0利率、0首付的购车金融计谋。

计谋和市集共同催生的着力

河南省社会科学院助理商酌员袁博说,0利息购车的推出,是因为国度在计谋方面也给以了汽车铺张金融一定的援救。

4月3日,为鼓吹汽车以旧换新,援救促进汽车铺张,中国东谈主民银行、国度金融监督处理总局鸠合印发《对于调节汽车贷款关连计谋的奉告》,优化汽车贷款最高披发比例,金融机构可自主细目私用传统能源汽车、私用新能源汽车贷款最高披发比例。

此前,部分汽车企业也推出过“0首付”或“0利息”的购车促销步履,但履行上是由汽车厂商或其下属的汽车金融公司承担了首付款部分的资本,这种作念法经常受到严格的里面风控方法和特定条件抑制,而新政的推出,让这些金融计谋有了更大的空间。

这次新政是从国度层面调节汽车贷款计谋,明确金融机构不错笔据本身风险抑制智力自主决定私用汽车贷款最高披发比例,表面上不错已毕100%贷款,即“0首付”和“0利息”,这是金融计谋上的紧要调节,赋予了金融机构更大的自主权,有望使“0首付”和“0利息”购车成为更无数的市集快意,何况是在金融机构严格把控风险的基础上扩充的。

汽车营销巨匠孙中锋示意,越来越卷的价钱战,让铺张者出现了“不雅望”心扉,因此以特斯拉为首的厂家,才会选拔造反直降价,用金融决策的变相降价来拉动销量。

厂商开动主推5年60期贷款

为何车企和4S店能推出0息贷款?银行业东谈主士示意,这是因为对银行而言,通过汽车贷款、分期等产物,金融机构好像开采新的收入开首,增强盈利智力。

为了争夺车贷客户,银行无数向4S店提供一定的贷款返佣比例,部分4S店以返佣来补贴车价,不同银行有不同的返点计谋。现在,在以工商银行、邮储银步履代表的新车直客模式下,一般是要求客户贷款60期(5年),对客户订价是60期费率24%(月息4厘);而在此基础上,经销商一般能享受到贷款金额13%-14%的返佣。“咱们配合的如农行、招行、建行,利息最低不错作念到月利率4厘(注:折合年利率4.8%),银行本年给的贷款返点优惠比之前更大。”又名4S店销售说。

以特斯拉的5年0息为例,需要先和银行作念预审,何况需要在7月底前提车才适用此王法,要是是银行预审未过或者是未能在月底前提车,则需要按照老例分息的规章进行,利息在2.5%傍边。

记者发现,天然现在不少车企齐灵验“0首付”“0利息”等促销手艺诱惑潜在铺张者,但履行上并非每位铺张者齐适用此计谋,经常会有置换等前提条件,何况大多推5年60期的超长贷款,为的即是能让铺张者在购车后5年购买车险和售后行状等铺张。

以某日系品牌的B级车为例,天然打出12万元的特价,但要先有老车的置换,再贷款60期,折算成年化利率是3.44%,也曾是有金融佣金不错给4S店的。

肯求0利息要防隐性收费

业内东谈主士辅导,不要只看“0利息”就无论其他了,购车最佳是去授权4S店或者厂家的直营店,贷款也要选拔银行或者正规的汽车金融公司等,不要轻信网上的贷款推送,注视以零首付零利率为方式的骗取套路。

另外,还要看了了贷款利息是由厂家补贴,如故酿成了手续费、行状费等装束式收费,注视4S店借着零首付“0利息”变相举高车价,收取特等手续费。

“有些零利息购车决策要求客户必须在经销商何处购买保障,这就需要对比一下保障价钱是否虚高。”河南春屹讼师事务所的讼师辅导说,除此之外,还要看条约里有莫得提前还款收取走嘴金的条件,还有一些“0利息”履行是厂家遴选的“以租代售”销售模式,在还清贷款前会收取房钱。

“无论是0首付如故0利息🔥星空app官网版下载v.9.55.87-星空app,车齐是大额铺张品,数额宽绰。”孙中锋辅导说,少则几万多则几十万元的购车贷款,不成因为零首付和“0利息”而盲目假贷,超出个东谈主智力的铺张步履并不可取。