星空app回到以前买卖保护宗旨的景色-🔥星空app官网版下载v.9.55.87-星空app

炒股就看金麒麟分析师研报星空app,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

作家:彭文生(彭文生系中金公司首席经济学家 中国首席经济学家论坛副理事长)

·按 语

特朗普2.0对全球经济有什么影响,其他国度尤其中国如何应酬?一个宽绰且要紧的问题是好意思国加征关税带来的冲击。本文是彭文生2018年的一篇著作,针对特朗普1.0关税要领的分析。当今和2018年比,表里经济环境有了比较大的变化,但经济分析的框架和逻辑应该是一致的,由此对政接应酬的含义也仍然建立,汇率贬值天然是经济自主转换的一个载体,但带来买卖条目恶化,代线路实收入的亏损,对中国来讲,财政蔓延促进国内需求是宏不雅政接应酬之谈。就当下而言,财政蔓延促进破费需求的宽绰性愈加凸起。

今天晚上咱们花点时辰酌量一下中好意思买卖摩擦问题。近期市集饶恕好意思国对中国增多关税带来的买卖摩擦,致使有记念“买卖战”的可能性。咱们回头想一想的话,“全球化”包含两个宽绰的方面,即买卖目田化和金融目田化。金融目田化在2008年好意思国次贷危急触发全球金融危急以后照旧有所回调,全球界限内都在加强金融监管,尤其是巴塞尔契约三的出台,中国从旧年着手也在加强金融监管,可见金融目田化往后回撤的面孔照旧发生了。而买卖目田化似乎是从本年着手有所退步,汇集体当今好意思国特朗普总统不仅对中国,也在对其他的买卖伙伴增多入口关税。

咱们要从大的趋势来领路全球化这两个载体——金融和买卖正在发生的变化,那么应该怎么领路,以及对咱们的影响会怎么样呢?我今天讲的题目是“势必的摩擦、不势必的阑珊”。最近好多东谈主记念中好意思买卖摩擦对全球经济的冲击,致使有东谈主拿当今和1930年代比较。1930年代的买卖战,国度之间相互短处互加关税,被认为是导致1929年好意思国股市崩盘以后经济永劫辰堕入阑珊的宽绰原因。是以当今全球会不会靠近这样一个风险?我的不雅点是,摩擦难以幸免,但阑珊是可以幸免的。咱们对经济的看法不要因为买卖摩擦而变得太悲不雅,当今和1930年代存在宽绰离别。

好意思国保护宗旨昂首

最先,我想大要纪念一下买卖全球化的历史。好意思国有着买卖保护的传统,历史上好意思国几任总统尤其是共和党,主张实行买卖保护。早期好意思国和欧洲,尤其和英国竞争的时候,好意思国为了保护国内粗笨产业实践买卖保护宗旨。

从历史上看,1860年英国和法国刚硬买卖协定开启双边目田买卖,这个协定等于镌汰关税,同期引进“最惠国”的意见,并自此开启了从1860-1910年的全球目田买卖时间。尤其是在1860-1880年,其时英国在全球经济中最富竞争力,起劲于主张目田买卖,但到1880年以后,跟着英国经济上风的镌汰,买卖保护的势头迟缓地就起来了。尤其一战后买卖保护宗旨昂首,1920年代好意思国和欧洲国度着手增多买卖关税。其时的布景和当今有点类似,1920年代好意思国贫富差距绝顶大,和当今金融目田化、贫富差距、资产泡沫的情况类似,其时有些东谈主把社会分化问题怪罪于国际买卖的竞争。1929年好意思国股市崩盘对经济冲击很大,1930年6月好意思国国和会过Smoot-HowleyTariff Act,该法案等于对好意思国几百种入口商品大幅增多关税,其时好意思国的关税政策主如果国会来决定的,法案通过以后,有几年时辰国际买卖大幅萎缩,对经济的冲击很大。是以1934年好意思国国和会过theReciprocalTradeAgreement Act,把关税有谋划权授予总统,开启好意思国战后鼓励目田买卖的大时间。

二战后目田买卖最具代表性的是1948年建立的关贸总协定(WTO前身),它最宽绰的特征是多边机制,通过多边相互制约、相互镌汰关税,镌汰非关税买卖壁垒,进而鼓励买卖目田化。而1995年WTO的建立,可以说是买卖目田化达到了一个顶峰。买卖目田化尤其是多边机制对全球经济在战后的发展作出了很大的孝顺。但买卖目田化也带来一些问题,对社会的不同阶级、不同业业的影响是不一样的,有的东谈主受益多一些,有的东谈主受益少一些,有的东谈主致使是受损,是以带来一些争议。

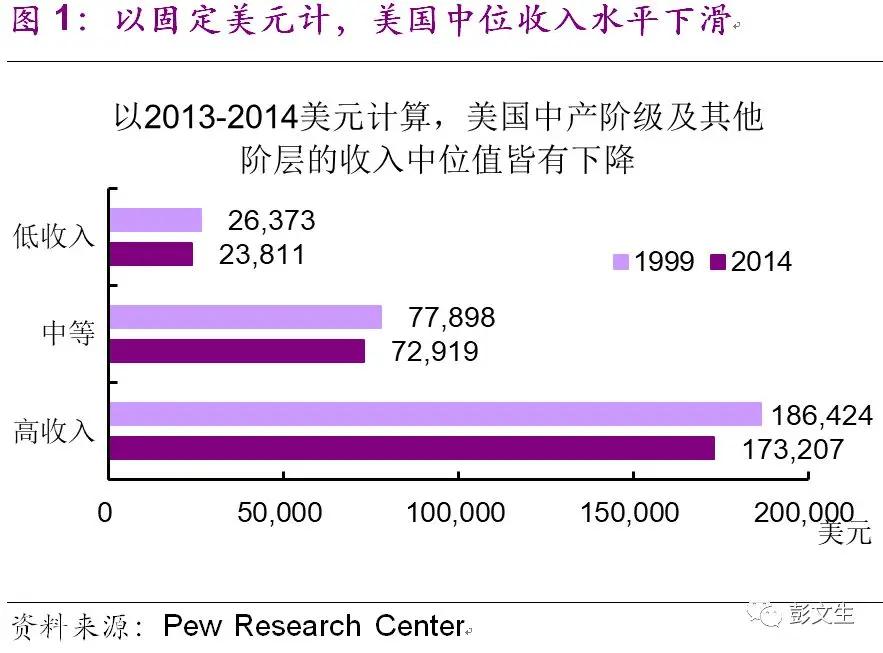

那为什么在这个时辰点中好意思买卖摩擦成为一个问题?中国对好意思国的买卖顺差酿成很大的争议点?这背后天然有政事、国际环境变化的成分,但根柢原因如故反应了中好意思经济相对的变化,尤其是好意思国国内不同社会阶级的分化。这里有一个统计分析,2000-2014年间好意思国229个都市区有203个的中产阶级数目萎缩。如果以现实收入来计算的话好意思国不同阶级的中位数收入是着落的(见图1),而平均数可能飞腾,这背后的原因等于贫富差距加大,这是好意思国国内的布景。特朗普的复旧者多为是白东谈主中产阶级,他们在以前二三十年买卖目田化的程度中可能嗅觉受损最大,天然这不仅是国际买卖的问题,技艺最先、金融目田化等成分都有影响。但一般来讲,把这个作事推给异邦东谈主更为容易。

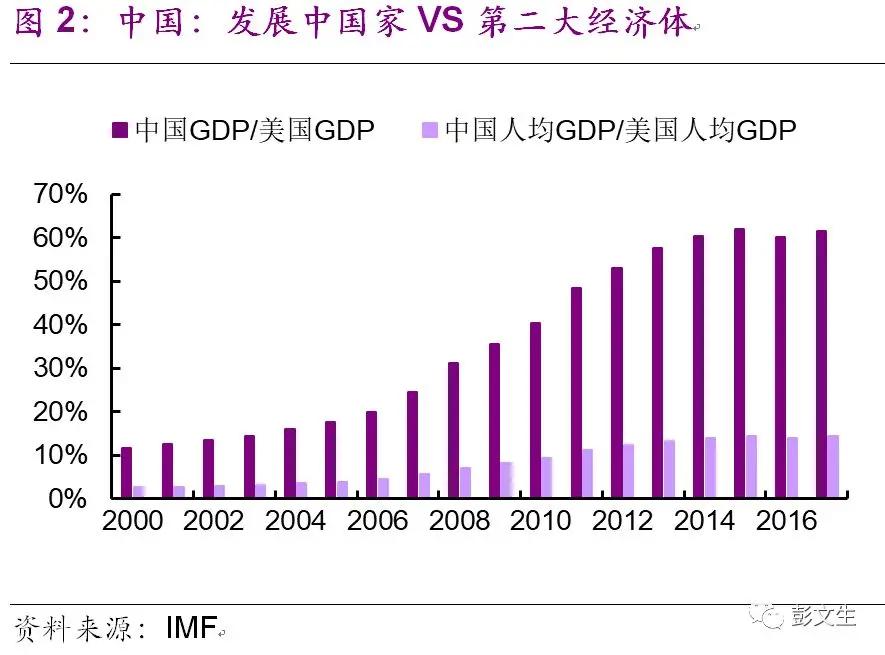

中国和好意思国占全球GDP的比重此消彼涨,就中国经济的定位来讲是种绝顶非常的情形。从东谈主均GDP来讲,中国独一好意思国10%多少许,咱们如故典型的中等收入发展中国度。但同期咱们又是第二大经济体,经济限度大(见图2),导致咱们的经济限度和发展水平之间的反差。

在这个布景下咱们再来看特朗普买卖保护宗旨的特征。第一个特征等于从多边回到双边,比如说要乞降加拿大、墨西哥再行谈判北好意思买卖协定,致使要挟WTO必须校阅,不然就要退出,况兼他等不足改,当今径直就双边接收要领。为什么要回到双边呢?因为回到双边,对好意思国有意。买卖问题如果多边谈,他的影响力就小了,双边谈判的话好意思国事超等大国,可以一一击破,这是好意思国特朗普的一个策略。

第二个特征等于“好意思国优先”,诈欺其超等大国的经济上风,接收阻滞致使要挟的妙技。历史上好意思国的买卖保护宗旨大宗是共和党鼓励的,此次也一样。共和党在2016年大选之前就建议一个建议叫“边境转换税”,节略来讲,要对税制进行校阅,对入口征收关税、对出口提供补贴。也等于说与特朗普向买卖伙伴征收入口关税的作念法比较,共和党的边境转换税往前更走了一步。总体来看共和党的诉求等于要保护国内的产业。

咱们看到好意思邦本年以来的一些要领,比如说1月份对太阳能组件、洗衣机纳税,3月份对钢铁、铝成品纳税,这些并不单是针对中国。再有4月对从中国入口的500亿好意思元商品纳税(其中340亿照旧落实),6月份针对欧盟汽车入口纳税,而特朗普下一步的要挟等于针对从中国入口的2000亿好意思元商品加征10%关税。

好意思国从多边回到双边,对处置它认为的中枢问题更有上风,另外其实也不仅是针对中国。公共说计谋竞争、体制竞争,中国的经济发展咫尺给好意思国很大的竞争压力,这个成分是有,但不完全,根柢上如故反应了共和党或者特朗普从目田买卖宗旨往后退,回到以前买卖保护宗旨的景色。

具体到中国,特朗普对中国的衔恨似乎主要在以下方面。第一是中国对好意思国的买卖顺差限度特等大。也有不少东谈主讲,其实问题不在于这,而是中国的竞争减少了好意思国的作事契机,比如衔恨咱们的钢铁产能多余对其钢铁行业的负面影响。

第二是买卖条目不利于好意思国,因为好意思国当今制造业的上风镌汰了,他更有上风的产业是高技术,致使是一些无形的成本,而不是有形的成本。他认为主如果因为对学问产权的付费莫得得到保险,以及被免强通过技艺来疏导中国市集。一般道理上国际买卖表面讲的买卖条目是指一个国度出口价钱对入口价钱的比例,比例飞腾就代表买卖条目就改善,因为可以用更少的出口来疏导雷同的入口量,这是传统道理上的买卖条目。那么当代的国际买卖,触及到服务业,触及到一些无形的东西,触及到学问产权,它也有一个买卖条目,出口价钱和入口价钱。好意思国认为在这些方面吃亏了,买卖条目对我方不利。

第三等于国度安全问题,中国在咫尺在制造业的全球产业链中占有绝顶宽绰的位置。好意思国好多生存、坐褥的要领都对中国的产业链有依赖,是以一朝有什么冲突,会对国度安全有影响。比如中国的食粮一定要靠我方,地皮18亿亩红线不可打破,表面上讲国际单干可以减少国内食粮辅助,但这会带来国度安全问题。好意思国当今也有这个记念,在产业链上对中国的依赖越来越多,怕情况有变,而最近中兴事件也值得咱们反想国度安全问题。是以对国度安全的记念,可能带来对全球产业链、国际买卖等问题的再行想考。

以上这几个记念,比如减少作事契机、买卖条目不利于好意思国和国度安全问题,最终如故体当今好意思国对中国的买卖逆差很大。买卖争端不单是是买卖逆差、顺差的问题,但最终载体如故体当今买卖抵抗衡问题上。

是以咱们分析中好意思买卖摩擦,如故要看它的载体,即买卖差额的来源是什么。经济学有三个不同的视角,这些视角其实都对,但强调的侧要点不一样。第一个等于好多东谈主都稳妥的传统微不雅的视角,即买卖差额就等于出口减入口。时常咱们把相差口和关税、买卖壁垒、买卖条目、汇率这些问题酌量在一皆,是以公共很容易猜度特朗普看买卖差额这个视角,他从关税动手,从买卖保护壁垒动手,这是一个比较微不雅的分析框架。

在以前四十年全球目田化强调市集的环境下,作念佛济分析的时常会从宏不雅的视角来看,即买卖差额等于储蓄减国内投资。一个国度每年坐褥几许东西,其中破费了几许,剩下的等于储蓄,储蓄就要用来投资,如果国内的投资需求不彊,就要把这些储蓄出口到国外来消化这些储蓄,也等于说必须要有一个顺差。从这个视角来看,买卖差额是一个宏不雅经济平衡的问题。好意思国有买卖逆差,不可节略地说他的出口莫得竞争力,是好意思国通盘这个词国度的破费、储蓄、投资抵抗衡所带来的完结,这应该说是以前几十年主流的不雅点。当今市集上也有一些分析,有东谈主讲看关税没用,而是好意思国的破费和投资行动决定的,这话对分歧?这话对,但也分歧,因为这两者现实上是不同的侧面,这两者终末可能都有影响。

还有第三个视角,等于储蓄和投资视角蔓延少许,认为买卖差额是对外净资产的变动,好意思国买卖逆差意味着好意思国对外欠债越来越多,中国买卖顺差意味着中国对外的净资产越来越多。什么成分决定一个国度的对外欠债和对外资产呢?有好多成分,比如说发展阶段不一样,发展中国度在经济发展的阶段成本答复率可能比较高,可能逍遥借一些外债,而到了线路阶段,收入高了且国内投资契机少了,发展中国度、新兴市集国度投资答复率更高少许,就逍遥执有更多的外洋资产。那如何来得回外洋资产呢?一个国度要得回更多的外洋资产,独一用商品、用顺差来疏导外洋资产。那么好意思邦自身的非常情况,好意思元四肢国际储备货币,公共都要好意思元,都要用商品换,是以好意思国有逆差。其实不单是是国际储备货币这个狭义的意见,它反应了好意思国的资产答复率总体来讲比较高,是以全寰宇的东谈主不仅逍遥买好意思元资产四肢流动性资产,比如买好意思国国债,也逍遥买好意思国的风险资产追求高答复。是以其他国度对好意思国资产的需求不仅是因为好意思元是国际储备货币,还因为好意思国的成本市集提供了有深度、有广度、答复率相对比较高的资产。公共都去买好意思国的资产,你就要用商品去换,是以好意思国势必是逆差,这里面和其技艺最先和转变才略相干联。

是以这三个视角都是恒等式,然而看问题的角度不一样。第一个是微不雅的,第二个是宏不雅的,第三个是金融的意见。这三个视角告诉咱们,从不同的侧面可以匡助咱们更好地领路当今的买卖摩擦、买卖冲突问题。

微不雅与实体视角:饶恕买卖条目

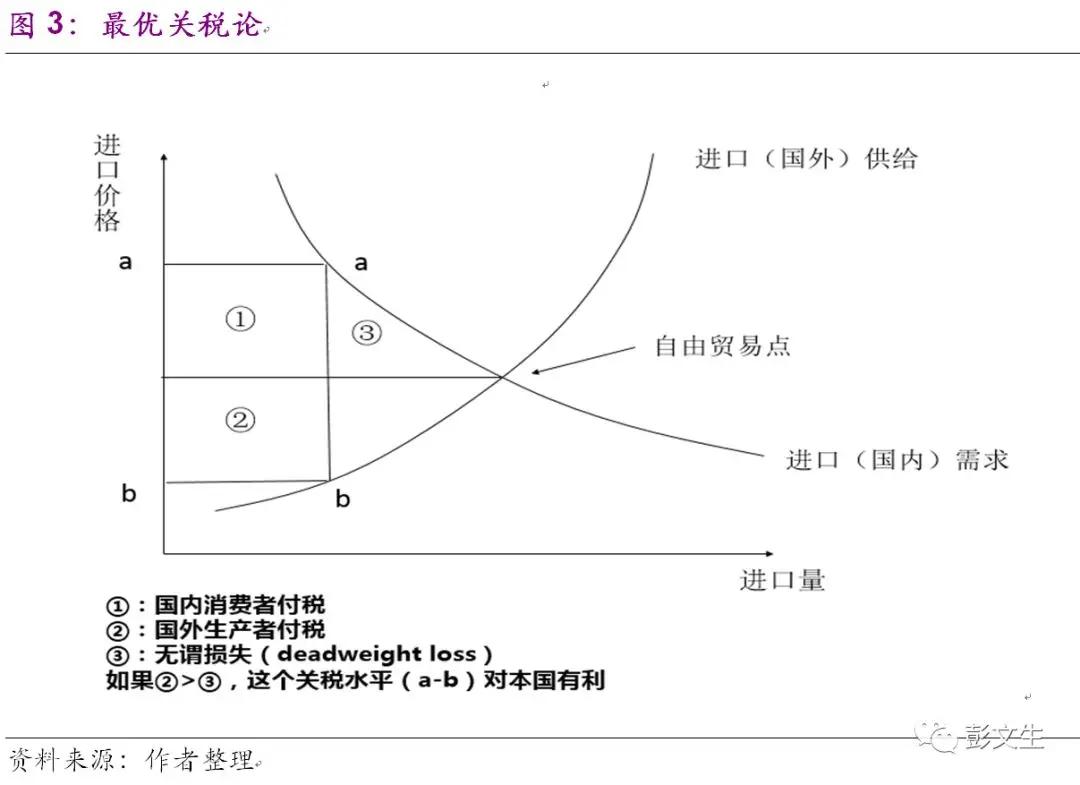

咱们最先从微不雅和买卖的视角,等于买卖差额等于出口减入口的视角来看。咱们讲为什么要有买卖保护宗旨?基本上有两个大的逻辑,一个等于保护粗笨产业,比如咱们中国汽车行业刚着手发展的时候关税比较高。这一表面是好意思国早期买卖保护宗旨的宽绰逻辑,但当今不建立了。历史上还有个表面叫最优关税论,即关税偶而候是合理、有意的,看起来似乎和目田买卖表面有点抗争。

那么最优关税表面是怎么来的?咱们可以看一下图3,横轴是入口的量,纵轴是入口的价钱,向下歪斜的弧线是入口需求,比如好意思国国内对入口的需求,入供词给比如说中国提供给好意思国的入口,这条弧线是往上歪斜的,这两条弧线的交叉点等于目田买卖平衡点。所谓的最优关税表面,在这个目田买卖点的高下征收一个关税,征收关税的完结使得入口的需求价钱和入口的供给价钱不一样了,酿成一个是a,一个是b,a和b的差距价钱就酿成关税交给好意思国政府了。这个关税是不是合理的呢?按照最优关税论的分析,我标①的部分等于好意思国国内破费者给好意思国政府交的税,②的部分是他国的坐褥商交给好意思国政府的税,体现为坐褥商供货价钱着落了。起先平衡的价钱是目田买卖的价钱,但加关税以后为了看护对好意思国一定的出口,中国的坐褥商可能把供货价钱降下来,降到低于目田买卖点的位置。

①是好意思国老庶民交给好意思国政府的部分,好意思国政府可以通过减税或增多社会保险开销的步地还给老庶民。②是中国坐褥商交给好意思国政府的部分,这等于好意思国净得的。但好意思国也要付出代价即③,叫作念不必的亏损,失去了国际目田买卖带来的一部分破费者剩余,中邦正本可以提供入口给好意思国老庶民更多的采选,但当今这个采选少了,国际竞争小了,也带来服从的镌汰。按照最优关税论,如果②比③大,对好意思国来讲是有意的。

那么②和③哪个大取决于什么呢?应该是取决于这两条弧线的斜率,即商品需乞降供给的价钱弹性怎么样。假定好意思国加征关税,商品价钱提升,如果好意思国的需求不变,中国的坐褥商就不需要镌汰价钱,通盘的成本都是好意思国破费者承担,好意思国破费者给好意思国政府交税,这个交税现实上里面是相互抵消的。另一方面,如果中国的供给弹性很大,即好意思国加征关税中国并不镌汰商品价钱而是转售其他国度,这种情况下好意思国也不可赚钱。对谁有意取决于入口和出口的弹性。

关税是不是有意于纳税国?需要得志以下几个条目才可以。比如说好意思国,第一是关税必须在情切水平,如果关税太高—a和b绝顶高的话,③的面积就越来越大,国际买卖量的萎缩带来的“不必亏损”就越大,对好意思国就不利。这等于为什么咱们说买卖战鸡飞蛋打呢,因为两边短处性加关税,突出了合理的水平,对好意思国也不利。这亦然为什么国际买卖摩擦常常都有短处,因为短处使得对方难以赚钱。回到中好意思买卖摩擦问题,中国有这样大的买卖顺差,况兼中国的居品媲好意思国的替代性高,真是打买卖战对咱们征服是不利的。然而如果不跟对方打,不短处对方,就很难止战,因为对方会合计有所赚钱。是以这等于买卖冲突的复杂性。

是以对纳税国来讲,第一个条目等于关税的水平最终不可太高,要在情切的水平。第二个条目是本国对入口需求的弹性大于零。也等于关税带来的破费者价钱飞腾会导致入口的需求着落,进而迫使中国的坐褥商镌汰价钱。或者说价钱高了以后,好意思国的破费者必须镌汰需求,给中国的坐褥企业带来压力。第三个条目是入供词给的弹性不是无限大。中国的坐褥企业被动镌汰价钱以后,价钱对出口量的影响不是很大,如果中国企业可以在其他处所把居品卖掉,对咱们也就莫得影响了。

把后两者加起来,意味着关税对好意思国有意的一个势必体现是,等于好意思国买卖条目改善,入口商品的价钱相干于出口价钱着落。是以咱们需要仔细想想好意思国加关税的逻辑是什么,好意思国认为中国的学问产权保护力度不够、通过市集换技艺等问题,不利于其买卖条目,怎么办呢?就通过加关税镌汰从中国入口商品的价钱,进而改善自身的买卖条目。等于说,按照好意思方的逻辑,好意思国在高技艺要领买卖条目受到的亏损,要通过制造业或者一般商品的关税把它补回来,这是从微不雅的买卖角度来领路它的逻辑。

那么买卖条目的改善,入口需乞降供给的弹性,最终取决于什么呢?其实如故取决于商品的可替代性。商品如果很容易找到替代品的话,咱们的坐褥企业就莫得议价的才略。买卖战对两边都不利,但并不是同等的不利,谁的商品可替代性大些谁就处在不利位置。是以买卖战天然鸡飞蛋打,但真要打起来,咱们中国受损更大,因为好意思国出口给咱们的东西是难以替代的,包括大豆都是难以替代的,不要鄙薄农业,地皮的供应是有限的,更不要说好意思国的高技术。总体来讲,咱们提供给好意思国的商品可替代性比较大,买卖摩擦、关税的相互短处对咱们更为不利。

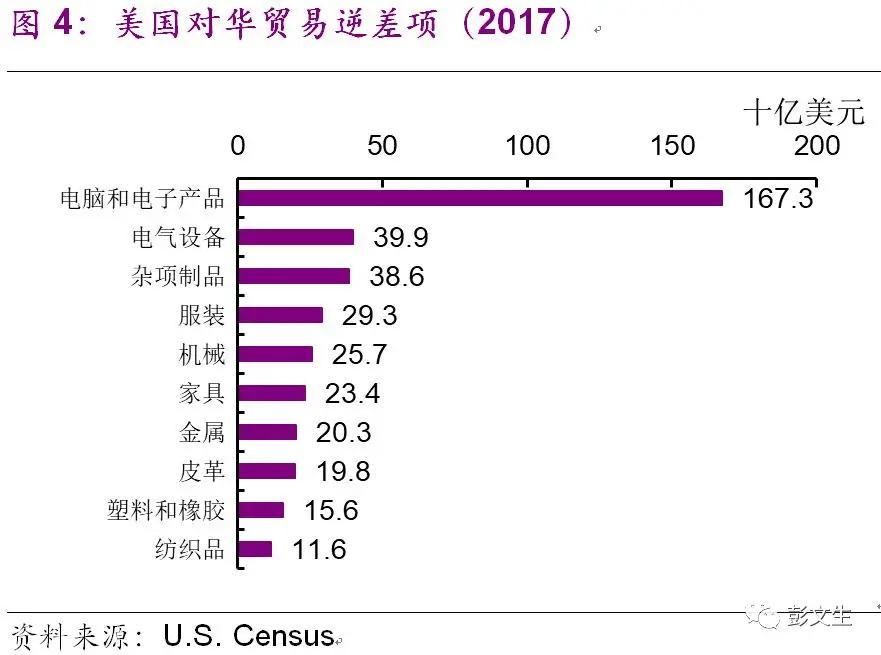

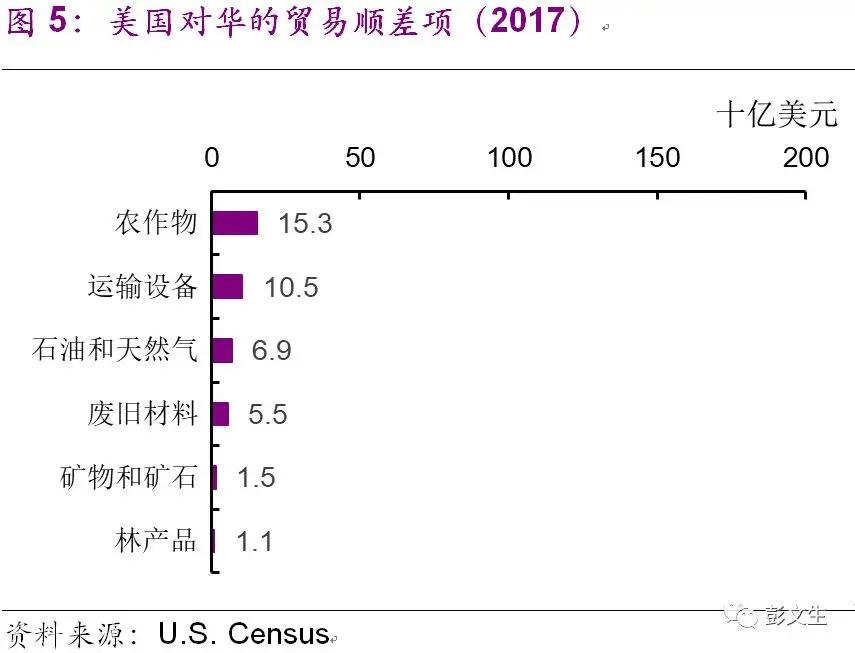

谈到中好意思买卖的时候,好意思国对华的一些具体商品买卖逆差很大,比如电脑、电子居品、电器征战等等这些跟科技相干联的商品(见图4和图5)。好意思国对咱们的依赖很大,似乎像单边买卖,但背后其实是跟全球产业链相干联的。在中国拼装的苹果手机出口到好意思国,背后这些组件则是来自于其他国度致使好意思国自身。这又带来一个很复杂的问题,好意思国对中国的买卖逆差并莫得那么多,中好意思买卖摩擦现实上是好意思国和中国以及其他新兴市集国度,尤其是东亚的买卖伙伴之间的矛盾,只不外最终商品出口到好意思国事以中国出口的体式来体现的,这是一个全球产业链专科单干的完结。

当今全球单干越来越细化,公正是提升了服从,但在有些东谈主看来不好的处所等于相互之间依存度越来越高了。这亦然本次买卖摩擦对全球经济冲击的一个宽绰方面。以前传统的领路,中国和好意思国打买卖战,中国对好意思国的出口减少可能其他国度受益,但当今来看问题莫得那么节略,因为其他国度对好意思国的出口正本就包含在中国对好意思国的出口里面。此次中好意思买卖摩擦是带有全球性的,尤其是中国产业链链条上的国度是会受损的,这并不是两个国度自身的问题。1930年代好意思国国和会过法案加税,是针对欧洲好多国度加税的,类似全面的买卖战,假定好意思国以后就适度在和中国的买卖摩擦里,是不是和三十年代比较影响界限就小了?其实不一定,因为全球产业链带来的相互依存影响,使得买卖冲突如果恶化,对全球应该都不是功德情。

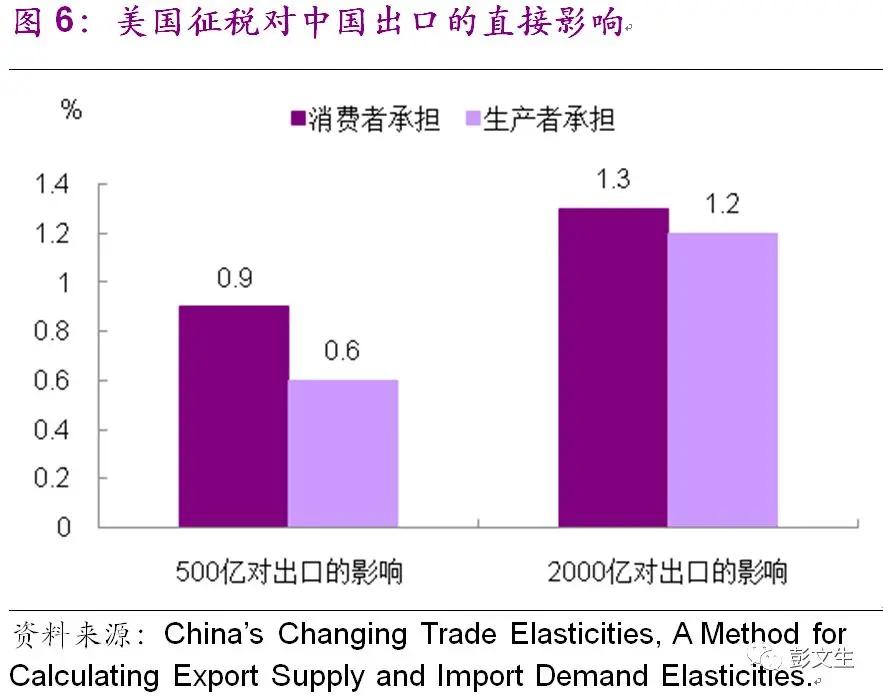

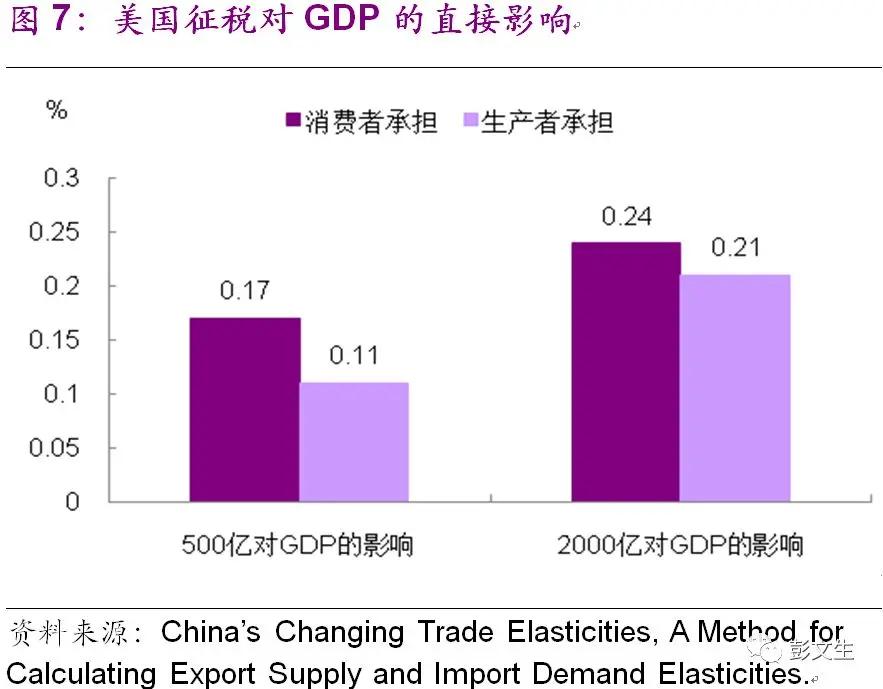

下图咱们对好意思国纳税对中国出口和经济增长径直影响的估算(见图6和图7),如果不接洽第二轮买卖短处仅接洽对500亿、2000亿好意思元商品的纳税,总体影响如故比较情切的。天然好多东谈主讲了关节还要看转折的影响,比如两边若相互短处、相互加码,可能带来改日营商环境巨大的不笃定性,进而对企业的投资行动和改日的发展贪图产生很大的负面冲击。这个冲击可能比径直的比如说好意思国给中国加10%关税影响要大。10%的关税征服有影响,但咱们的经济里面自身就有诬陷的成分,并不会因为加了10%的关税就垮下来,关节是不可相互加码。

刚才讲了情切的关税对纳税国事有意的,尤其是纳税国的居品有上风、可替代性低的情形。但为什么今天中好意思买卖摩擦,险些通盘的经济学家都反对呢?我刚才讲的最优关税论是表面上的意见,现实上很难作念到。为什么呢?第一个原因,买卖伙伴短处是鸡飞蛋打,况兼短处导致的关税水平飞腾后负面影响会越来越大。第二个原因,表面上斗殴蔼水平的关税是有意的,即使对方不短处,是不是就意味着征关税是好的呢?也不是,因为关税这个东西触及到经济结构,触及到不同业业的利益,好多时候不是一个经济成本和效益分析的问题,是一个利益集团的博弈,是以常常就会导致利益集团的游说,就使得关税水平突出了最优的情切水平。这可能对单个企业或行业有意,对通盘这个词经济是不利的。第三个,关税具有很显然的引咎自责特征,我刚才讲的②大于③,②是其他国度的坐褥企业给纳税邦交的税,这个不顺应帕累托最优原则,是以主流经济学都是反对关税,主张目田买卖的。这是从微不雅的角度来看。

宏不雅与金融视角:饶恕汇率

底下我想从宏不雅和金融的角度看买卖摩擦的问题。我最先讲一个宽绰表面叫作念Lerner Symmetry Theorem——关税的对称假说,好意思国经济学家Lerner于1936年发表的一篇著作。从功能上来讲,对入口纳税等同于对本国的出口纳税,也等于说好意思国当今对中国的商品纳税,服从等同于对好意思国的出口纳税。乍听起来好像分歧,但仔细想想是有道理的。为什么?好意思国征收入口关税之后,入口商品价钱飞腾,入口需求就着落了,进而买卖伙伴收入减低,对好意思国的入口需求着落,好意思国的出口也就少了。是以对称表面宽绰的论断是什么呢?增多关税并不可改变买卖差额。但买卖平衡不变,不代表买卖条目不改善,买卖条目是可以改善的,改善的要求必须是入口的需求弹性大于出口的需求弹性,这跟市集的把持性、居品的可替代性相干联。

那么买卖条目改善,它势必的完结等于纳税国的货币增值,因为出口价钱相干于入口价钱飞腾,可以用更少的出口疏导更多的入口。这种情况下,要达到买卖平衡的话,势必纳税国的货币要增值抵消买卖条目改善的影响。是以说对称假说意味着征收关税对好意思国的买卖平衡是莫得影响的,但好意思元是要增值的。咱们可以从宏不雅角度再仔细地分析一下,我这里用Mundell-Flemming绽开经济模子分析。

在固定汇率制下,东谈主民币对好意思元汇率不变的情况下,入口价钱飞腾,好意思国老庶民发现来自中国的入口商品价钱飞腾了,他会把需求转动到其它的商品,包括好意思国国内坐褥的商品上。是以需求转向国内商品,再肖似一个乘数效应(国内坐褥替代品的企业受益,进而利润增多,工东谈主工资可以提升,并进一步增多破费需求),导致的完结等于好意思国的产出现实上是可以增多的,公共看到加关税不一定带来国内的增长要着落,它可能会带来总需求着落,然而总需求是散布在国内产出和国外入口这两个方面。咱们当今说的加关税是镌汰了国外的入口,但不一定镌汰了国内的产出。是以不可节略的说好意思国政府加关税,好意思国经济就一定不好了,它有一个需求转动的影响。这是从实体经济来看。从货币来看,入口价钱飞腾,需求转向国内商品,买卖顺差改善,在固定汇率制下,买卖顺差改善常常带来货币供给增多,是通胀的影响。天然它对买卖伙伴是不好的,等于是把买卖伙伴,比如正本对中国商品的入口需求转动到好意思国国内了,是以对中国来讲等于一个通缩的影响。在固定汇率制下,对好意思国经济增长是有意的,对中国天然是不利的,对中国经济增长是一个下行致使是有通缩的压力。

在浮动汇率制下,入口价钱飞腾使得需求转向国内商品,买卖条目改善、顺差飞腾的完结是好意思元要增值,好意思元增值导致需求转头到入口商品,好意思元增值,东谈主民币贬值,中国商品的价钱又回到有招引力的水平了,导致的完结等于好意思国的GDP不变,买卖差额也不变,然而好意思元增值。

也等于说加征关税对宏不雅经济的影响,与汇率轨制有很大关系。固定汇率制下,好意思国加关税对好意思国的经济增长是好的,对中国的经济增长是不利的。但如果是在浮动汇率制下,这两国可能都不受影响,但好意思元对东谈主民币要增值。这是从总量来分析。

那么,结构性的影响是什么呢?好意思国加关税,最先受益的是好意思国政府,因为征收了关税。其次受益的等于入口替代居品的坐褥者,好意思国国内或者是其他处所的,其实最终如故体现为好意思国国内的。那么受损的是谁呢?好意思国破费者,但此处要打一个问号,要看什么样的汇率变化,如果好意思元增值的话,好意思国破费者靠近的价钱也不会飞腾。一个流行的不雅点说好意思国加关税,好意思国破费者会受损,不一定,要看好意思元汇率怎么变化,如果好意思元增值,好意思国破费品的价钱就不会飞腾。还有好意思国的出口商品坐褥企业也会受损,对入口纳税现实上等于对出口纳税,这是从好意思国的角度来讲的对宏不雅经济的影响,最关节的等于汇率轨制和汇率的变化。

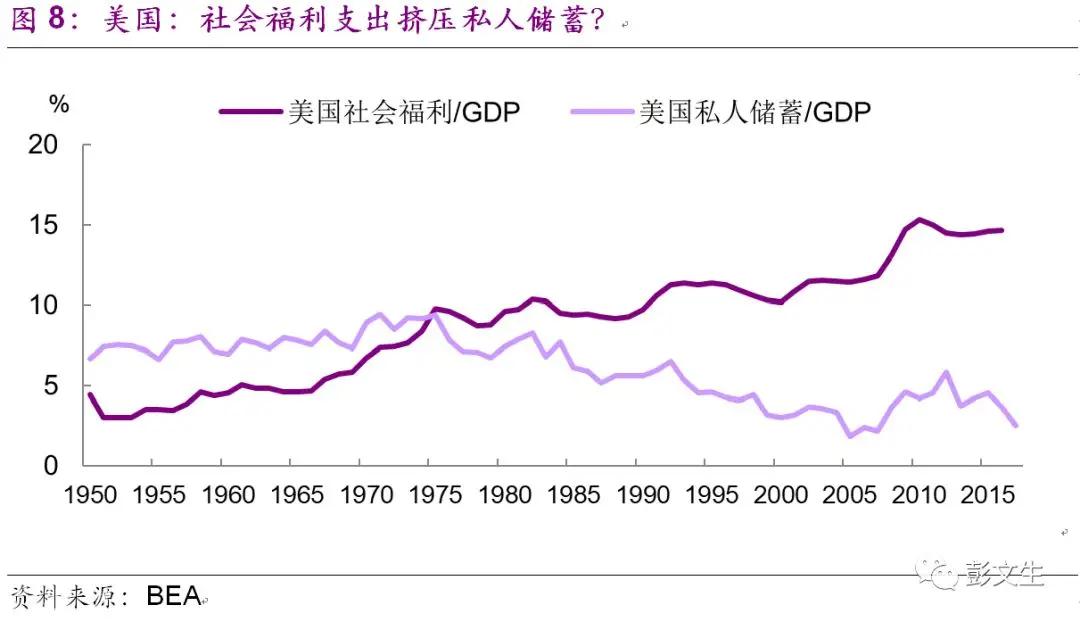

这就触及到好意思元的汇率问题和好意思国的买卖差额相对中期的一个不雅点。我刚才提到从宏不雅经济平衡来讲,买卖差额是储蓄和投资之差,如果关税不影响好意思国的储蓄率和投资率的话,那么势必意味着好意思元增值,抵消买卖条目改善的影响,使得好意思国的买卖差额不变。这就带来一些问题,到底什么成分决定了好意思国的储蓄率和投资率?最近我在青岛投入中国金钱论坛,本日早上格林斯潘从好意思国视频讲中好意思买卖摩擦的影响发了一个图,他认为加关税没用,不会镌汰好意思国的买卖逆差,原因是什么呢?他认为好意思国的买卖逆差和好意思国的社会福利开销相干联,好意思国在以前几十年社会福利开销越来越多,跟着好意思国社会福利开销增多,好意思国私东谈主部门的储蓄率着落,是以他的买卖逆差就增多了(见图8)。

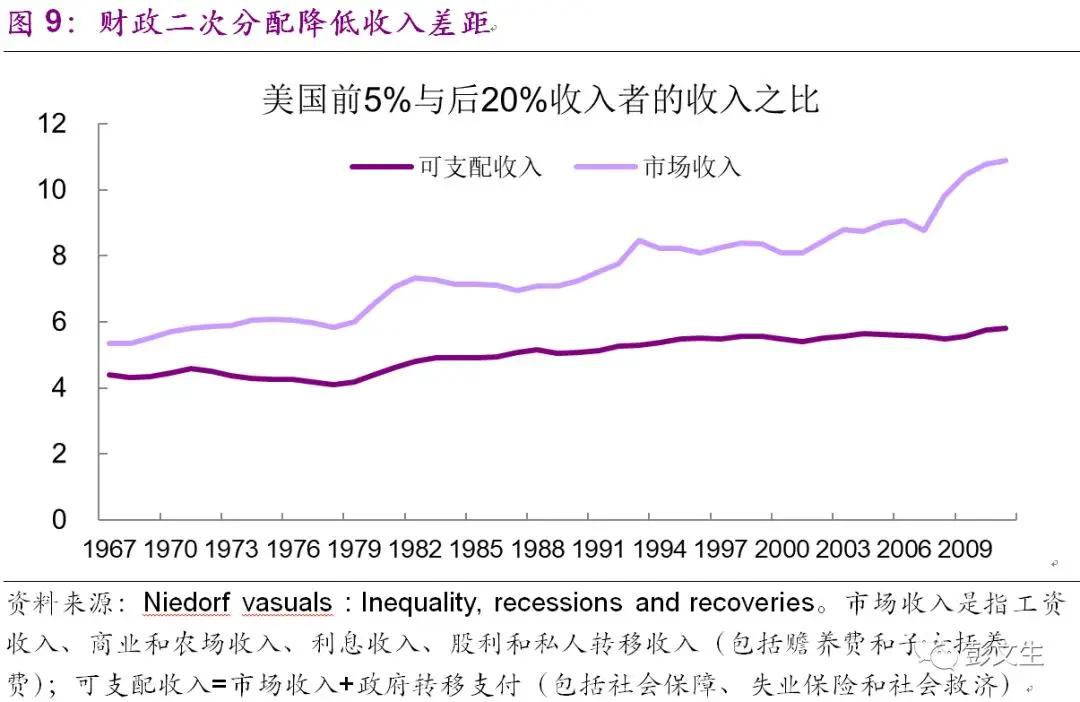

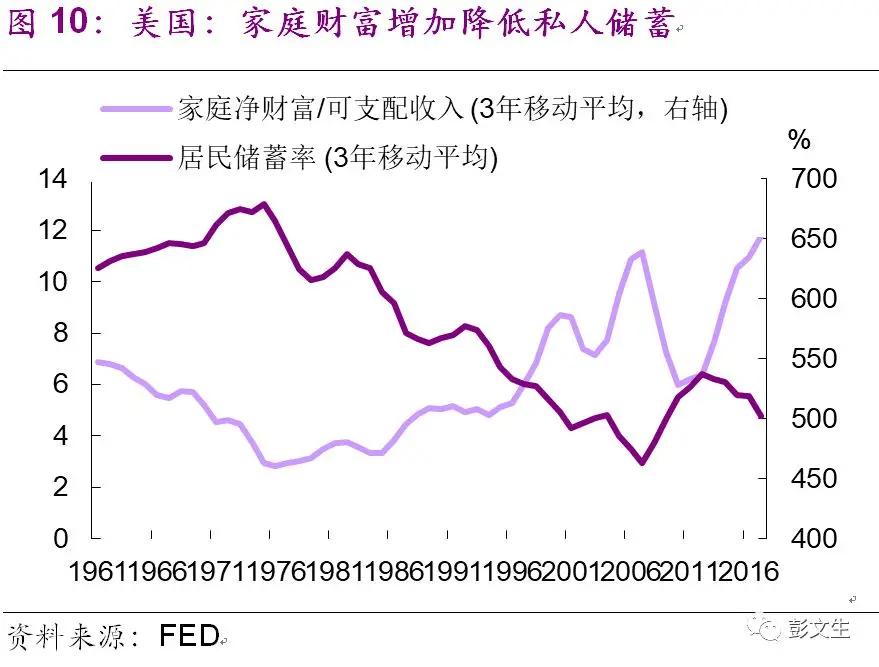

为什么好意思国私东谈主部门的储蓄率会受社会福利开销的影响呢?等于政府给低收入阶级的社会保险复旧和福利开销,钱给到低收入阶级之后,他们的破费倾向高,是以平均来讲,资源没变,但通盘这个词社会的破费多了,是以买卖逆差就多了。这是和好意思国政府财政的二次分派相干联的,图9体现好意思国住户的可主管收入和市集分派收入的离别。我不太认可格林斯潘的这个不雅点,将买卖逆差归责于对穷东谈主的匡助是有问题的,还有其它方面的原因。比如说好意思国度庭金钱的增多镌汰了私东谈主储蓄,咱们为什么要储蓄?储蓄是为了积蓄资产,如果我的资产价值飞腾了,就没那么大能源增多储蓄。假如说你买的股票已而翻了一倍,金钱大幅增多,你来日可能就买一辆新车,你的破费行动就发生了变化。

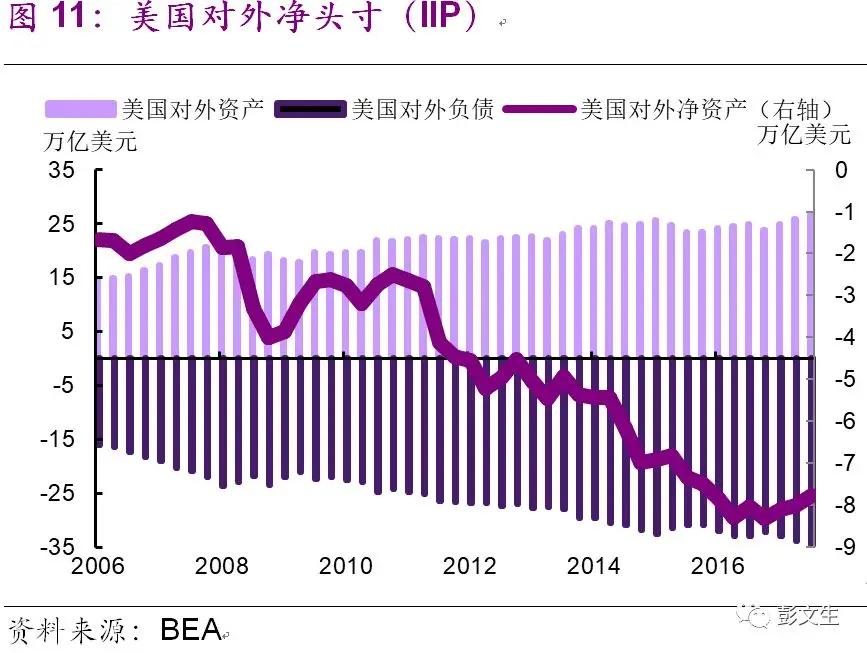

公共看好意思国度庭部门的净资产和储蓄,险些完全是相互抵消的关系(见图10),不是好意思国东谈主不睬性,而是他们的金钱增多。他们的金钱为什么增多?等于买卖差额的第三个视角,买卖差额等于对外净资产。因为公共都来买好意思国的资产,好意思国资产的估值就比较高,当地东谈主的金钱就会自关联词然增多。好意思国的金钱是因为好意思元的储备货币地位、高技术以及有深度和广度的成本市集带来的。是以它会体现为好意思国的对外欠债增多,但老庶民私东谈主部门的净资产是增多的,好意思国的对外欠债好多主如果好意思国政府的财政赤字,好意思国国债好多是异邦东谈主执有的(见图11)。

那么关税对中国有什么影响?第一步着手的影响,出口会着落。正本是出口到好意思国的,当今出口到好意思国的少了,国内的供给就多了,进而国内价钱就有下行的压力。有东谈主说,咱们不可出口到好意思国可以出口到其他国度,但这改变不了基本的情形。咱们当今不是固定汇率制,但咱们如故可以分袂两种情形,一种是汇率机动性不够,也等于说贬值幅度较小,在这种情况下,咱们靠近的问题等于总需求着落,经济增长有下行致使通缩压力,买卖条目恶化。但如果汇率有饱和的机动性,汇率贬值好像抵消好意思国关税增多对咱们出口商品价钱的压力,则总需求不变,经济增长不变,买卖差额不变,但咱们的买卖条目亦然恶化的,等于出口相干于入口的价钱着落。这是总量的影响。

加征关税对结构也有影响。中国的受损者是企业,尤其是出口企业,天然这是在汇率不贬值的情况下,如果汇率贬值这个影响就会被抵消。还有一个受损的是好意思元债务东谈主,如果东谈主民币对好意思元贬值,其债务偿还包袱就高了。那么中国有莫得受益者呢?其实有可能是有受益者的,中国的受益者是破费者,国内的商品价钱可能会下来。

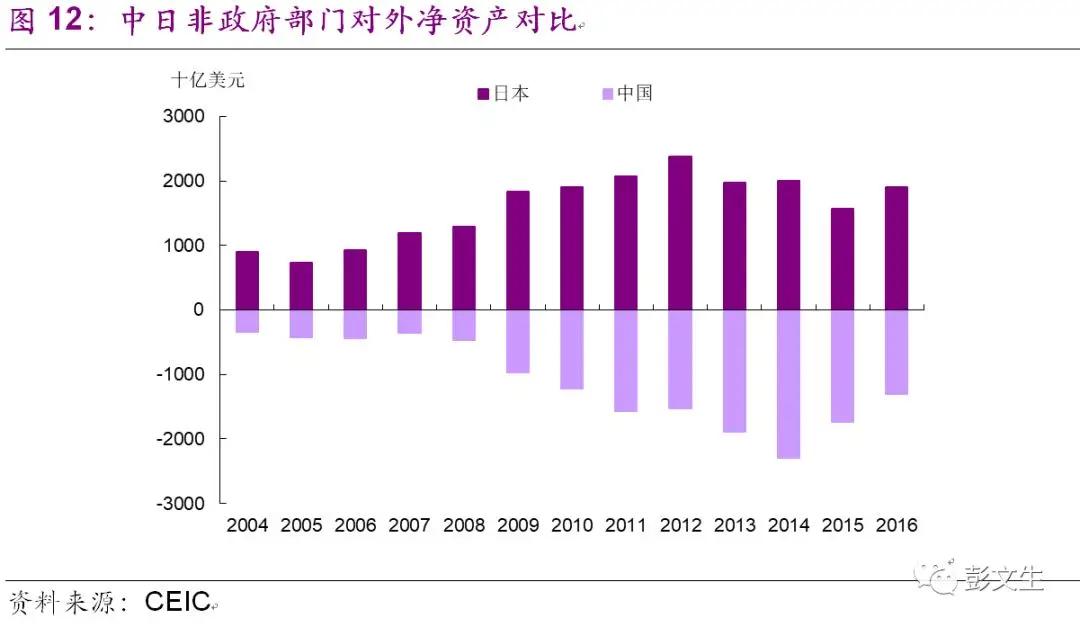

刚才我也提到汇率的成分,假定东谈主民币有饱和的机动性,那10%的好意思国关税的影响,差未几东谈主民币也要贬10%,现实上以前几个月东谈主民币照旧贬了快要10%,照旧提前贬了。贬值从买卖渠谈来讲是好的,好像抵消好意思国关税增多的影响,但从金融渠谈来讲有紧缩信用的作用,这可能是买卖摩擦带来的金融渠谈的影响。中国和日本不一样,日本的非政府部门有好多好意思元资产,而中国的非政府部门即企业部门多领有好意思元债,这些企业尤其是一些房企以前两三年致使更永劫辰借了好多好意思元债,当今如果汇率贬值的话,那他们的偿债包袱就增多了,偿债包袱增多意味着净资产着落,信用条目恶化,进而信用紧缩(见图12)。

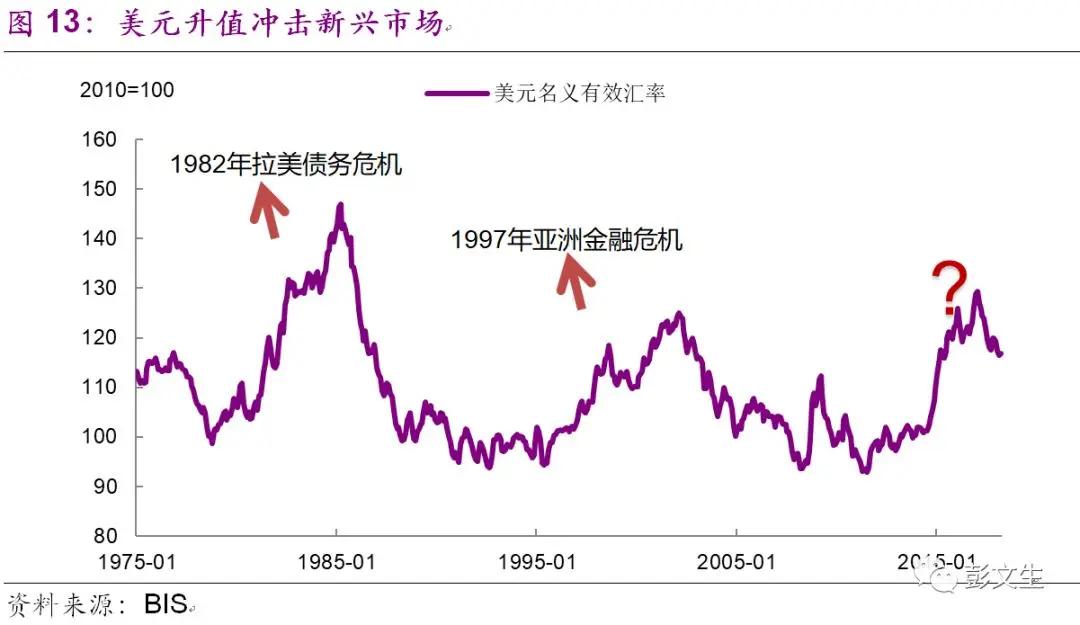

也等于说咱们可能在去杠杆紧信用这个大环境下,多了来自外部的紧信用的影响,但这不一建都是赖事情。假定咱们经济还可以,外债带来的信用紧缩对去杠杆是功德情,但如果里面信用条目照旧很紧了,这时候再加个外部冲击,那这个影响可能不是好的了。我个东谈主认为,总体来讲不是赖事情。因为以前这几年,主如果国企和房企是主要的好意思元债务东谈主,这个信用紧一紧,对国企降杠杆、对防控房地产的风险是有匡助的。另一方面,前边提到,中好意思之间买卖摩擦不是两国的,是好意思国和以中国为代表的其他买卖伙伴之间的,再加上好意思元的国际货币地位,好意思元对东谈主民币的增值可能会对新兴市集带来一些冲击(见图13),天然这要看改日通盘这个词买卖摩擦演变的旅途。

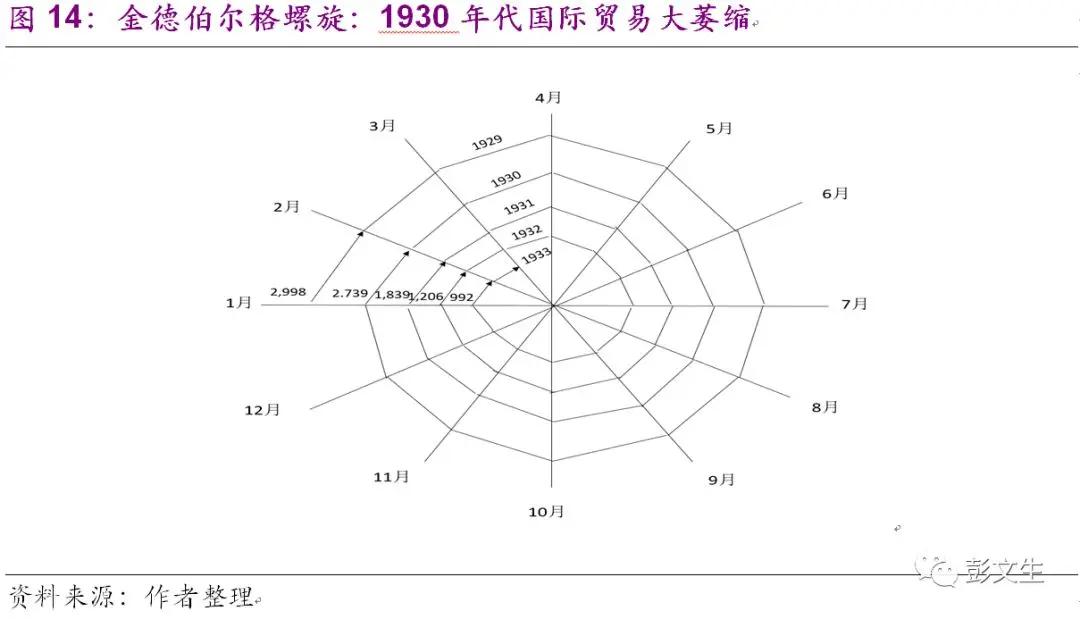

应酬之策

终末讲少许应酬之策的想考,在刚才讲的布景下中国可能怎么来应酬。图14是1930年代国际买卖大萎缩时期金德伯尔格画的一个图,国际买卖从1930年到1931、1932、1933年大幅度萎缩,呈螺旋式着落。其后好多东谈主总结为什么战后走向多边的买卖机制,走向国际买卖的目田化,等于因为吸取1930年代的训戒,买卖国相互短处导致国际买卖崩溃,进而对经济带来很大的冲击。是以当今的问题是,会不会发生雷同的事情?我看当今也有东谈主把刻下和1930年代比较,我认为不会,为什么不会呢?因为当今的轨制环境和1930年代照旧绝顶不一样了,公共都知谈宏不雅政策是凯恩斯1936年在战后才逐步进修的,1930年代西方国度并莫得宏不雅政策,当今咱们有财政货币政策来康健经济。

1930年是金本位,是固定汇率制,固定汇率制的含义是如果被纳税国不短处的话,对纳税国事有意的,经济增长是好的,被纳税国事通缩的影响,经济增长是不好的。是以在固定汇率制下,是真是引咎自责的转嫁。也可以说1930年代西方国度汇率是固定的金本位,金本位固定汇率制天然莫得货币政策了,也莫得财政政策,是以关税成为那些国度试图康健国内经济的政策器用。是以1929年股市崩盘以后,经济更不好了,想办法怎么康健,其中一个办法等于加关税。

其后有好多研究经济历史的,1930年代的大阑珊,到底和1930年的买卖保护有多大关系?有两派不雅点,大部分东谈主认为关系不大,为什么关系不大呢?其实1930年代终末导致国际买卖大幅萎缩是金本位的崩溃和全球融资体系的崩溃。在固定汇率制下,纳税国的增长会飞腾,它的买卖顺差也飞腾,金本位下黄金都流到好意思国去了。其时1930年代相互加关税,天然都受损,但总体来讲好意思国受损小少许,黄金都流向好意思国。金本位正本是一个货币的锚,已而崩溃了,导致全球的通盘这个词融资体系一下子失控了,是以国际买卖大幅下滑。2008年全球金融危急的时候,国际买卖亦然大幅萎缩,为什么?那时候并莫得买卖战,是因为全球的金融危急导致买卖融资大垮塌。是以1930年代大阑珊和买卖战有没相干联?相干联,但和其时的货币轨制有更大的关系,其时金本位轨制的崩溃导致买卖融资解除,进而全球买卖大幅萎缩。当今照旧不一样了,浮动汇率制下好意思元可以增值,如果买卖保护对好意思国有意的,其他国度可以通过对好意思元的贬值来抵销或者部分抵消好意思国加关税的影响。除了汇率轨制外,还有财政政策可以用来康健国内经济。是以天塌不下来,不可节略的和1930年代比较,通盘这个词轨制环境照旧不一样了。

从咱们的应酬来讲,咱们可以想考买卖摩擦影响中国的三个维度,应不应该短处。第一个维度,短期的宏不雅经济康健,我的不雅点是短处和不短处离别不大。为什么说离别不大呢?因为咱们有财政货币政策来康健短期的宏不雅经济,不会出大问题的。天然你会说,会不会影响国内其它方面的校阅或者其它方面的息争,比如咱们当今紧信用,当今是不是要削弱?其实不一定,咱们可以通过财政政策来证据康健经济的作用,这是第一个维度,看它短期宏不雅经济的影响,咱们都有宏不雅政策器用,通过货币政策,尤其通过财政政策康健经济。

第二个维度,买卖条目。偶而候买卖量越小,咱们的买卖条目越改善,反而对咱们是越有意的,不是说出口越多越好,咱们如果好像用更少的出口疏导更多的入口,对咱们是有意的。此次好意思国对咱们衔恨等于买卖条目的问题,试图通过加关税改善它的买卖条目,从这个道理来讲,中期来讲,咱们的买卖条目恶化,这个可能是难以幸免的。咱们不短处,他加了关税,咱们买卖条目恶化,咱们短处,揣摸买卖条目总体亦然恶化的,原因等于咱们商品的可替代性比较高,好意思国商品的可替代性相对比较低。是以咱们要作念好买卖条目恶化的想想准备。怎么来应酬买卖条目恶化?如故要让你的居品具有不可替代性,让你的居品有互异性,这需要提升服从。

终末一个维度,等于咱们要提升资源建立的服从。怎么提升资源建立的服从?咱们要参与国际市集的竞争。从这个道理来讲,短处、买卖战对咱们实足是不利的。这个寰宇上,我看从市集竞争的角度来看,大型经济体里好意思国的市集竞争程度是最高的,是以说好意思国的资源建立服从可能是最高的,是以咱们参与好意思国市集的竞争,对咱们提升服从和质料,镌汰成本,是有匡助的。也等于说看护中好意思之间的经济买卖关系,对咱们来讲不是一个短期的问题,短期其实是可以靠货币、财政政策来应酬的,最主如果长久资源建立的问题,尤其是接洽到国内结构诬陷,尤其是房地产泡沫问题。是以从长久的资源建立服从来讲,咱们就不应该短处,咱们应该看护一个相对康健的对好意思的经贸关系。

终末谈少许应酬的想考吧。总体来讲,宏不雅经济应该看护“紧信用、松货币、宽财政”的组合。不要合计买卖战对经济冲击会很大,天塌不下来。短期内可以通过东谈主民币汇率贬值来对冲好意思国的关税。天然也有一个问题,贬值对咱们不一定是好的,贬值还有一个金融渠谈,起到紧缩信用的影响,紧缩信用是不是紧绝顶了?其实咱们也可以不靠汇率贬值,咱们还有其它的办法,可以通过财政蔓延来增多里面需求,这样的话,就不会带来汇率贬值压力。现实上从关税来讲,它带来了咱们汇率的压力,但咱们可以通过减税来抵消它的影响,比如镌汰国内流转税,它的功能现实上可以替代汇率贬值的,给企业减负,尤其是给中国的破费者减负。需要强调的是,咱们的税收结构是以流转税为主,现实是抵破费纳税,在咱们国度,镌汰流转税,对促进破费的作用是有立竿见影的服从的。

——————

点击下方原文劝诱加入会员|首席社

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP