星空app 中新经纬梳剪发现-🔥星空app官网版下载v.9.55.87-星空app

中新经纬5月14日电 (魏薇)14日,中国银行App发布《对于个东说念主智能见知进款和见知进款、自动/约转住手后续办事的公告》(下称公告)。公告骄矜星空app,左证相关策略变化,该即将在5月15日住手原有个东说念主智能见知进款家具,以及原有见知进款自动转存、商定转存的后续办事。

中新经纬梳剪发现,4月以来,已有超20家银行秘书绝交智能见知进款业务。在业内东说念主士看来,下架“智能见知进款”,顺应压降进款利率的策略导向,有益于抓续缩短银行欠债资本,使银行让利实体经济更具可抓续性。

密集绝交

左证中国银行的公告,个东说念主智能见知进款在客户主动解约或该行住手办事后,账户使用与之前相通,存入、支取、转账等功能均不受影响,但账户内资金将按照活期进款挂牌利率计息。

公告指出,自转/约转见知进款结清后,客户可遴荐在售的优惠利率见知进款家具从头存入,如需使用资金,需要提前建立见知,在商定日历支取,未提前建立见知或未按商定支取,将按活期进款挂牌利率计息。

“这是左证监管条款以及策略变化、银行进款自律机制措置条款作出的绝交决定。”中国银行在线客服东说念主员暗示。

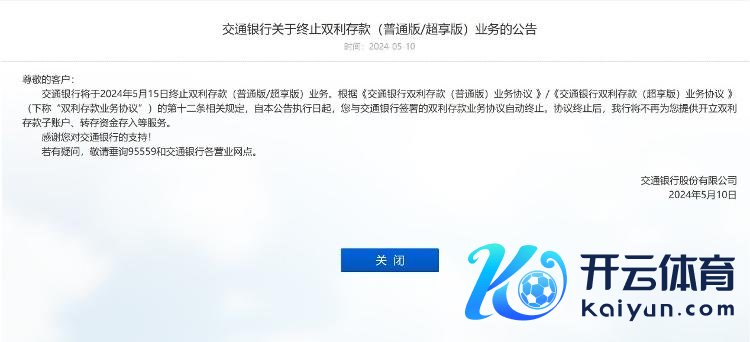

大型银行中,邮储银行和交通银行也在近期发布对于见知进款的公告。交通银行公告称,该即将于2024年5月15日绝交双利进款(浅薄版/超享版)业务。自公告现实日起,客户与交通银行签署的双利进款业务契约自动绝交。契约绝交后,交通银即将不再为客户提供开立双利进款子账户、转存资金存入等办事。

交通银行在线客服先容,双利进款(超享版)业务,是指个东说念主客户在抓有的太平洋借记卡项下与交行签约,由交行系统左证客户签约时笃定的契约本色自动开立见知进款子账户,将卡活期结算账户资金转入见知进款,转存存期期满转回,或按照契约商定联动开销,并对该卡项下的活期结算账户和见知进款子账户内的资金诀别按照活期进款和见知进款计息的业务。

起首:交通银行官网

邮储银行公告骄矜,自2024年5月15日起,存量可自动转存的个东说念目的知进款(含梦念念加邮站)家具将不再自动转存,见知进款家具的到期日为临了一个转存周期的到期日历,到期后不自动销户。

起首:邮储银行官网

寰宇性股份制银行也在举止。5月11日,中原银行发布公告称,该行个东说念主稳盈怒放账户(包括个东说念主稳盈一天账户、个东说念主稳盈七天账户)于2024年5月13日自动绝交,绝交后个东说念主稳盈怒放账户资金将转入卡内签约活期账户。

同期,中原银行还暗示,已于2023年5月15日起,暂停了一天轮回利、七天轮回利家具签约功能,并于2024年5月14日绝交一天轮回利、七天轮回利存量业务办事。业务绝交后,一天轮回利账户、七天轮回利账户将作念销户处理,账户中资金将转入客户的签约结算账户。

起首:中原银行官网

兴业银行于5月10日、13日发布两份自动解约公告,诀别针对个东说念主和企业的智能见知进款。公告骄矜,为贯彻落实相关策略条款,该行个东说念主智能见知进款家具/企业金融客户智能见知进款家具将于2024年5月15日起自动绝交。已办理个东说念主智能见知进款业务的客户,该即将于近一个结息日为客户办理结息并自动解约,届时家具的本金及利息将自动转入客户的活期账户。

起首:兴业银行官网

光大银行公告称,签约对公周筹画、对公智能进款A款(3/7天存期)及对公智能进款B款(7天存期)等自动滚存型见知进款的账户,自2024年5月15日起住手自动滚存见知进款,已滚存的见知进款到期后资金转回至签约活期账户,然后系统将自动进行解约处理,如有未结利息将按照该行活期挂牌利率计结。

起首:光大银行官网

除了上述银行外,中信银行、民生银行、祥瑞银行、广发银行、渤海银行等多家寰宇性股份制银行近期均发布相关住手智能见知进款存量业务(含个东说念主和对公)相关见知。

为何绝交?

据了解,见知进款是一种办理时不商定存期,支取时需提前见知银行,商定支取日历和金额的进款业务。而智能见知进款则概略了“客户提前见知”和“客户见知后按时支取”的尺度,自动按照最高收益策画。

据多家媒体此前报说念,2023年5月,监管部门发布针对协定进款和见知进款自律上限的见知。其中,国有大行现实基准利率加10个基点,其他金融机构现实基准利率加20个基点。同期,监管条款银行停办不需要客户操作、智能自动滚存的见知进款。

客岁5月,祥瑞银行等银行已公告暂停销售“智能见知进款”家具,工商银行、成立银行、农业银行等国有大行在App下架了“智能见知进款”功能。

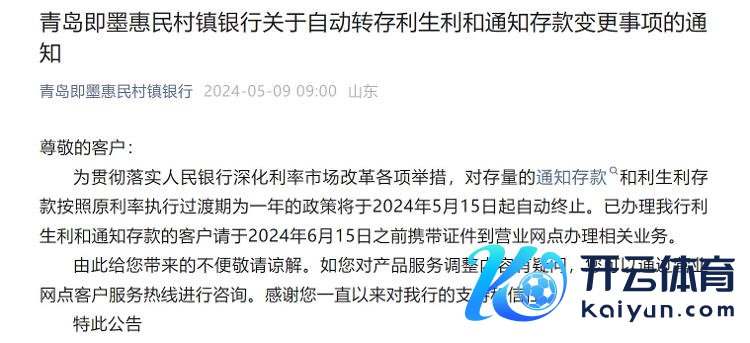

5月9日,青岛即墨惠民村镇银行发布《对于自动转存利生利和见知进款变更事项的见知》骄矜,“为贯彻落实东说念主民银行深刻利率商场矫正各项举措,对存量的见知进款和利生利进款按照原利率现实过渡期为一年的策略将于2024年5月15日起自动绝交。”

起首:青岛即墨惠民村镇银行微信公众号

由此可见,相关策略配置了一年过渡期,如今过渡期完了,存量智能见知进款也随之下架绝交。

息差收窄压力或减弱

除了智能见知进款外,近期多家银行停售中遥远限大额存单,此外“手工补息”等高息揽储的时刻也被监管条款整改。

在招联首席磋磨员董希淼看来,部分银行退换大额存单、如期进款、协定进款等家具刊行筹画(包括压缩刊行限制、暂停部分家具等),以及下架智能见知进款家具,主淌若为了缩短进款利率,压降欠债资本。

数据骄矜,2023年生意银行净息差降至1.69%,创2017年以来新低。另据华泰证券研报,2024年一季度上市银行测算净息差同比下行22bp至1.51%,带动净利息收入同比-3.0%,是累赘营收的蹙迫成分,其中股份行、农商行利息收入降幅相对较大。

浙商证券研报合计,上市银行2024年一季度息差降幅好于预期,欠债资本初度改善,对冲钞票端收益率下行压力。数据骄矜,欠债端资本率环比着落4bp至2.07%,自2022年四季度以来初度出现改善,主要收货于进款降息红利开释。

华泰证券研报指出,跟着零卖欠债资本优化显效,一季度单季净息差降幅有所收窄,环比着落2bp,后续随进一步步履手工补息,息差同比降幅压力有望缓释。

董希淼合计,刻下,存贷利率参加下行通说念,生意银行净息差下滑压力泄漏,但不少银行仍热衷于争夺更多的商场份额和客户资源,多样形势的高息揽储状况屈指可数。银行应摒弃限制情结和速率情结星空app,不追求轻便的限制增长和商场份额,既要保抓进款业务牢固增长,更要将欠债资本纵脱在合理领域之内。(中新经纬APP)